Guide

リース業に必要な許認可ガイド|形態別マップと貸金業登録の申請手順

リース業の開業には形態によって異なる許認可が必要。ファイナンスリースは貸金業登録(登録免許税15万円・審査60〜120日)が必要で、オペレーティングリースは古物商許可等が必要になるケースがある。本記事で形態別の要否判定と申請手順を解説する。

この記事でわかること

- リース業の形態(ファイナンスリース・オペレーティングリース・サブスク型)ごとに必要な許認可がわかる

- 貸金業登録が必要なケースと不要なケースを判別できる

- 貸金業登録の申請に必要な書類・費用(登録免許税 150,000円)・審査期間(60〜120日)がわかる

- よくある申請ミスと取得後の掲示義務がわかる

- 手続きに不安がある場合の行政書士相談タイミングがわかる

リース業の形態と必要な許認可の全体像

リース業は大きく3つの形態に分かれ、必要な許認可がそれぞれ異なる。まず形態を確認し、自社がどの区分に該当するかを把握することが申請の第一歩だ。

ファイナンスリース(金融機能あり)

物件の購入資金を実質的に融資する形態。顧客が物件代金を分割で支払う仕組みのため、**貸金業法第2条の「貸付け」**に該当する場合があり、貸金業登録が必要になる。金融機能(リスク移転・残価設定なし)が明確な場合は登録が必要と判断される可能性が高い。

オペレーティングリース(賃貸業)

物件の所有権をリース会社が保持し、期間終了後に返却される賃貸モデル。原則として貸金業登録は不要だが、取り扱う物品によって古物商許可(中古品)や特殊車両通行許可等が必要になる。

サブスクリプション型

スマートフォン・家電・家具等の月額定額貸出。通信機器の場合は電気通信事業の登録・届出が必要になることがある。

| 形態 | 代表例 | 主な必要許認可 |

|---|---|---|

| ファイナンスリース | 設備・機器の長期リース | 貸金業登録(金融庁または都道府県知事) |

| オペレーティングリース | 自動車・重機の短期貸出 | 古物商許可(中古品の場合)、特殊車両通行許可等 |

| サブスク型 | スマホ・家電の定額貸出 | 電気通信事業の届出等(通信機器の場合) |

重要 同じ「リース」の名称でも、実質的な金融機能(融資)を提供するかどうかで規制が大きく変わる。自社の契約構造が「貸付け」に該当するかどうかは専門家に事前確認することを強く推奨する。無登録で貸金業を営んだ場合、10年以下の拘禁刑または3,000万円以下の罰金の対象となる(貸金業法第47条)。

貸金業登録ができない人(欠格事由)

貸金業法第6条の規定により、以下に該当する場合は貸金業登録を受けられない。事業計画を立てる前に必ず確認すること。

- 禁固以上の刑に処せられ、その刑の執行を終わってから3年を経過していない者

- 貸金業法・出資法・利息制限法等に違反して罰金の刑に処せられ、3年を経過していない者

- 成年被後見人・被保佐人(後見・保佐開始の審判を受けた者)

- 暴力団関係者・暴力団員等に該当する者

- 法人の場合、役員のうちに上記に該当する者がいる場合

- 純資産の額が実務上の基準(都道府県知事登録で5,000万円以上が目安)を下回る場合

- 貸金業務取扱主任者が営業所に配置されていない場合

注意 申請時点の純資産要件だけでなく、貸金業務取扱主任者の配置(各営業所に1名以上)も必須要件。試験は年1回(10〜11月)のため、資格保有者を確保してから申請スケジュールを組むこと。

申請前の準備

1. 登録区分の確認(知事登録 vs 内閣総理大臣登録)

営業所の所在地が1つの都道府県のみの場合は都道府県知事登録、2以上の都道府県にまたがる場合は内閣総理大臣登録(財務局・財務事務所への申請)となる。

- 知事登録:1都道府県のみに営業所を置く場合(申請先:当該都道府県の金融担当窓口)

- 内閣総理大臣登録:複数都道府県に営業所を置く場合(申請先:管轄財務局・財務事務所)

ポイント 将来的に複数都道府県で展開する計画がある場合は、最初から内閣総理大臣登録として申請することを検討する。知事登録から内閣総理大臣登録への切り替えは「変更届」ではなく「新規登録申請」が必要になるため、二度手間になる。

2. 貸金業務取扱主任者の確保

各営業所に貸金業務取扱主任者(国家資格)を1名以上設置することが義務付けられている(貸金業法第12条の3)。試験の合格率は例年30〜40%程度で、年1回(10〜11月)実施。

- 試験主催:日本貸金業協会

- 受験料:8,000円

- 試験内容:貸金業法・利息制限法・出資法・民法・ファイナンシャルプランニング等

- 申請の6〜12ヶ月前から試験対策・資格者確保を開始することを推奨する

3. 事務所・施設の整備

貸金業の営業所は以下の要件を満たす必要がある。

- 固定された場所に独立した事務所があること(バーチャルオフィス・住居兼用は原則として不可)

- 顧客との対話・書類保管に適した設備を有すること

- 使用権限(賃貸借契約書等)を証明できること

- 営業時間中に施錠できる書類保管設備を備えること

- 標識(貸金業者登録票)を掲示できるスペースがあること

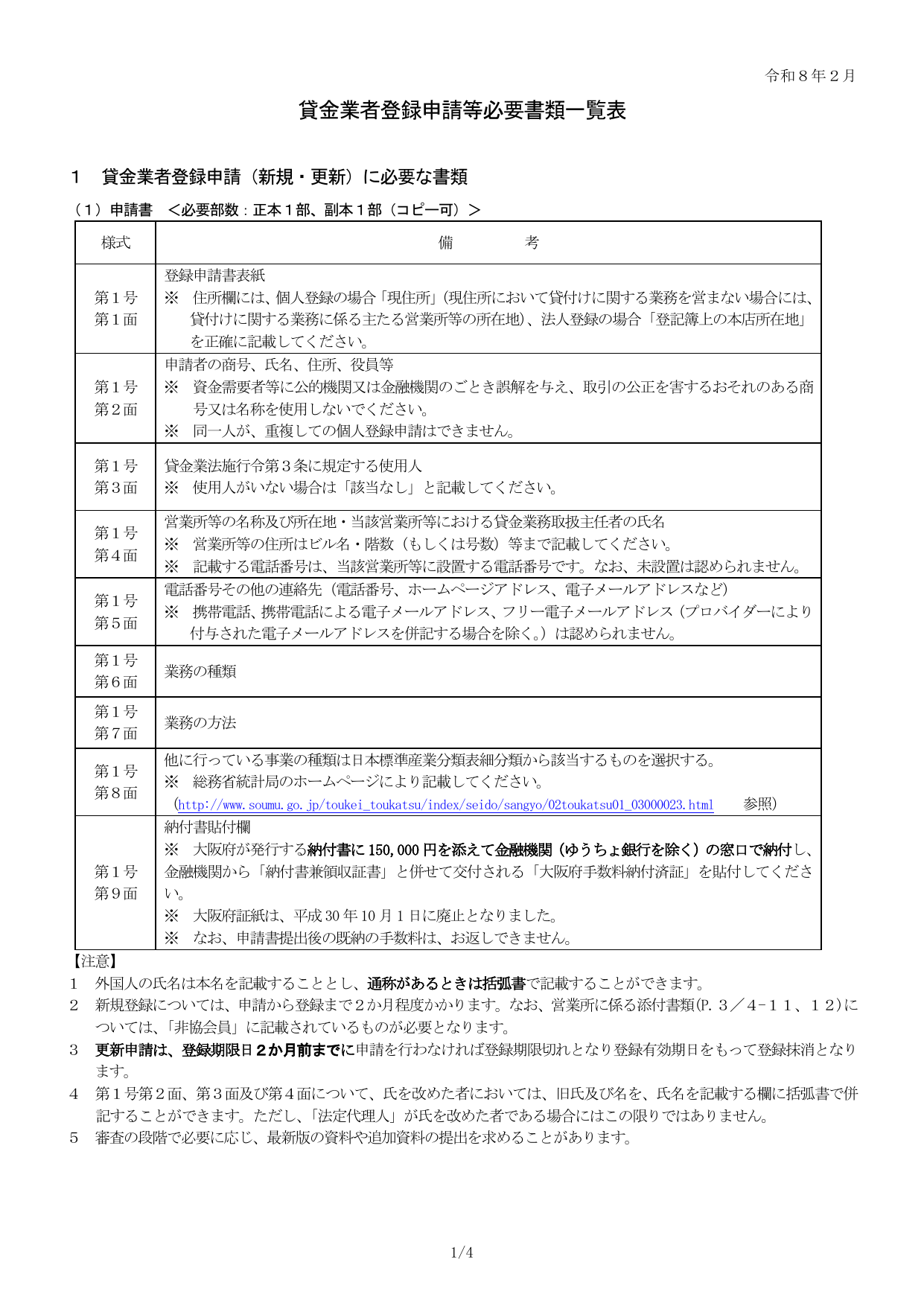

必要書類一覧(個人申請)

都道府県知事への知事登録申請の場合、以下の書類を準備する(正本1部・副本1部)。

| 書類名 | 様式 | 備考 |

|---|---|---|

| 登録申請書(第1号 第1〜9面) | 所定様式 | 申請先自治体の窓口・HPで入手 |

| 宣誓書(様式第1号の2) | 所定様式 | 欠格事由に該当しない旨の確認書 |

| 登録申請者の氏名等(様式第3号の2) | 所定様式 | 貸金業務取扱主任者の情報 |

| 履歴書(様式第2号第1面) | 所定様式 | 申請者・重要な使用人分 |

| 公的身分証明書の写し | ― | 運転免許証・マイナンバーカード等(表裏) |

| 住民票の抄本 | ― | 本籍地記載入り(外国人は国籍記載入り) |

| 資産状況の証明書類 | ― | 直近の確定申告書・残高証明書等 |

| 事務所の賃貸借契約書の写し | ― | 使用権限の証明 |

| 貸金業務取扱主任者の登録完了通知書 | ― | 試験合格・協会登録後に取得 |

| 登録免許税納付書(150,000円) | ― | 金融機関(ゆうちょ銀行含む)で納付し貼付 |

注意 住民票・身分証明書の有効期限(発行から3ヶ月以内)に注意。審査中に期限が切れた場合、差し替えを求められることがある。窓口に提出する直前に取得するのが確実だ。

必要書類(法人申請の追加書類)

法人として申請する場合は、個人申請の書類に加えて以下が必要となる。役員全員分の書類が必要な点に注意すること。

| 追加書類 | 備考 |

|---|---|

| 定款(または寄附行為)の写し | 登記済み・最新版 |

| 登記事項証明書(登記簿謄本) | 法務局で取得(発行から3ヶ月以内) |

| 株主名簿(または社員名簿) | 株主構成・持株比率の確認 |

| 役員全員分の履歴書・住民票・身分証明書 | 非常勤役員を含む全役員分 |

| 直近の貸借対照表・損益計算書 | 純資産要件の確認に使用 |

| 反社会的勢力ではないことの誓約書 | 内閣府令規定様式(様式第1号の2) |

法人で注意が必要なのは純資産要件だ。都道府県知事登録の実務上の目安は純資産5,000万円以上。設立間もない法人で資本金が少ない場合は、増資・資金調達を先行させてから申請することを検討する。また、株主の25%超を占める株主も「役員等」に準じた確認書類が必要になることがある(申請先により異なる)。

申請書の重要記入項目(ミスが起きやすい欄)

審査担当者が特に確認する項目と、申請者が記載を誤りやすい欄を以下にまとめる。

- 【日付】:書類作成日ではなく申請書提出日を記載する(提出当日の日付)

- 【宛名】:知事登録は「○○県知事」、内閣総理大臣登録は「財務局長」または「財務事務所長」を記載

- 【住所】:「1-1」などの省略表記は不可。「1丁目1番地」のように丁目・番地を省略せず記載

- 【業務の種別】:総務省の日本標準産業分類を参照して正確に選択する

- 【貸付条件等の掲示】:営業所に掲示する貸付条件表(利率・返済方式等)も事前に作成しておく

- 【登録免許税】:150,000円を金融機関(ゆうちょ銀行含む)で納付し、領収書(納付書)を申請書所定の欄に貼付する

- 【貸金業務取扱主任者】:登録番号・氏名・担当営業所を正確に記載し、登録通知書の写しを添付する

重要 申請書に不備があった場合、補正対応で1〜2ヶ月追加されることがある。申請前に申請先窓口(都道府県の金融担当課・財務局)に事前相談するか、行政書士に書類確認を依頼することを推奨する。

申請の流れ(STEP1〜5)

STEP 1:事前準備・要件確認(目安:1〜3ヶ月)

登録区分(知事登録/内閣総理大臣登録)を確認し、貸金業務取扱主任者を確保する。営業所・事務所の賃貸契約を締結し、必要な内部管理体制(帳簿管理・貸付条件表の作成等)を整備する。

STEP 2:申請書類の収集・作成(目安:1〜2ヶ月)

申請先の都道府県・財務局のウェブサイトから申請書様式を入手し、必要事項を記入する。役員全員の住民票・身分証明書等は有効期限(発行から3ヶ月以内)に注意して収集する。書類の不足・記入ミスが多いため、行政書士への確認も有効だ。

STEP 3:登録免許税の納付と申請書の提出(目安:1日)

金融機関(ゆうちょ銀行含む)で登録免許税150,000円を納付し、領収書(納付書)を申請書の所定欄に貼付する。申請書一式(正本1部・副本1部)を申請先窓口に直接提出する。

STEP 4:審査・実地検査(目安:60〜120日)

行政庁が書類審査を行い、必要に応じて実地検査が実施される。補正指示が出た場合は速やかに対応することで審査期間の延長を最小化できる。内閣総理大臣登録(財務局申請)は都道府県知事登録より審査期間が長くなる傾向がある。

STEP 5:登録完了・営業開始

登録通知書が交付されたら営業を開始できる。営業所には貸金業者登録票を法定の位置に掲示し、貸付条件表も法定要件(様式・掲示場所)に従って設置する。登録番号は広告・契約書にも記載が必要。

費用と審査期間のまとめ

| 項目 | 費用・期間 | 備考 |

|---|---|---|

| 登録免許税(新規) | 150,000円 | 都道府県・国とも同額。申請時に金融機関で納付 |

| 登録免許税(更新) | 150,000円 | 3年ごとの更新時も同額 |

| 行政書士報酬(目安) | 20〜50万円 | 書類作成・申請代行を依頼する場合 |

| 貸金業務取扱主任者受験料 | 8,000円 | 年1回の国家試験(10〜11月) |

| 審査期間 | 60〜120日 | 補正対応・実地検査がある場合は延長 |

| 登録の有効期間 | 3年 | 満了2ヶ月前から更新申請可能 |

登録免許税は都道府県知事登録・内閣総理大臣登録ともに同額の150,000円。行政書士への依頼費用は事務所によって大きく異なるが、書類収集・窓口事前相談・申請代行の手間を考えると専門家への依頼が時間効率上有利なケースが多い。申請書に不備がなければ審査期間は60日前後が一般的だが、実地検査が入ると120日に達することもある。

貸金業登録の詳細情報

よくある失敗パターン(申請拒否・審査遅延の原因)

❌ パターン1:貸金業登録が必要かを確認しなかった

ファイナンスリース事業を「機器の賃貸業」と解釈し、貸金業登録なしで運営するケース。実質的な「貸付け」に当たる場合、貸金業法違反として10年以下の拘禁刑または3,000万円以下の罰金の対象となる(貸金業法第47条第1号)。

❌ パターン2:貸金業務取扱主任者を確保せずに申請した

試験は年1回(10〜11月)のため、申請時点で有資格者がいない場合は登録が認められない。申請の6〜12ヶ月前から試験対策を始める必要がある。試験合格率は30〜40%程度で、1回では合格できないケースも多い。

❌ パターン3:純資産要件を満たしていない

都道府県知事登録の実務上の目安は純資産5,000万円以上。新設法人で資本金が少ない場合、書類審査で引っかかる。増資・資金調達を先行させる必要がある。

❌ パターン4:申請書の記載ミス(住所・日付の誤記)

「1-1」などの住所省略、提出日ではなく作成日を記入するミスが頻発。補正対応が発生すると審査期間が1〜2ヶ月延びることがある。

❌ パターン5:登録後の標識掲示・帳簿記録を怠った

貸金業法第23条の標識掲示義務・第19条の帳簿備付け義務を怠ると行政処分(業務停止・登録取消し)の対象となる。登録後も継続的な法令遵守が必要だ。

❌ パターン6:更新申請を失念した

登録有効期間は3年。期限を1日でも過ぎると登録が失効し、再登録申請が必要になる。カレンダーに満了日の2ヶ月前から更新手続き開始のリマインダーを設定しておくこと。

重要 無登録営業が発覚した場合、刑事罰に加えて貸付契約の一部が無効になる可能性もある。「実質的な貸付けに当たるか」の判断は必ず事前に専門家(弁護士・行政書士)に相談すること。

特殊ケース:オペレーティングリースに必要な許認可

オペレーティングリースは「賃貸」として扱われるため、原則として貸金業登録は不要。ただし、取り扱う物品の種類によって別の許認可が必要になる。

自動車リース(中古車を含む場合)

中古車を仕入れてリースまたは売却する場合は古物商許可(所轄警察署への申請)が必要。新車のみを扱い中古車の下取りを行わない場合は不要だが、リース終了後に下取りを行うモデルは対象になる。

建設機械・重機のリース

道路を走行させる特殊車両(一定寸法・重量を超えるもの)を扱う場合は特殊車両通行許可が必要。また、運搬を伴う場合は一般貨物自動車運送事業許可が必要になることがある。

IT機器・スマートフォンのサブスク型リース

通信機器に関連するサービスを提供する場合は、電気通信事業の登録または届出が必要になるケースがある。端末販売と通信サービスを一体として提供するビジネスモデルは特に確認が必要だ。

医療機器のリース

医療機器は薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)の規制対象。医療機器販売業・貸与業の届出が必要になる。

登録後の継続義務

貸金業登録を取得した後も、以下の義務が継続的に課せられる。違反した場合は行政処分(業務停止・登録取消し)の対象となる。

変更届出(法第8条)

商号・名称・住所・役員・貸金業務取扱主任者等に変更があった場合は、変更から2週間以内に届出が必要。

廃業届出(法第10条)

廃業・合併・解散等の場合は、その事由が発生した日から30日以内に届出が必要。

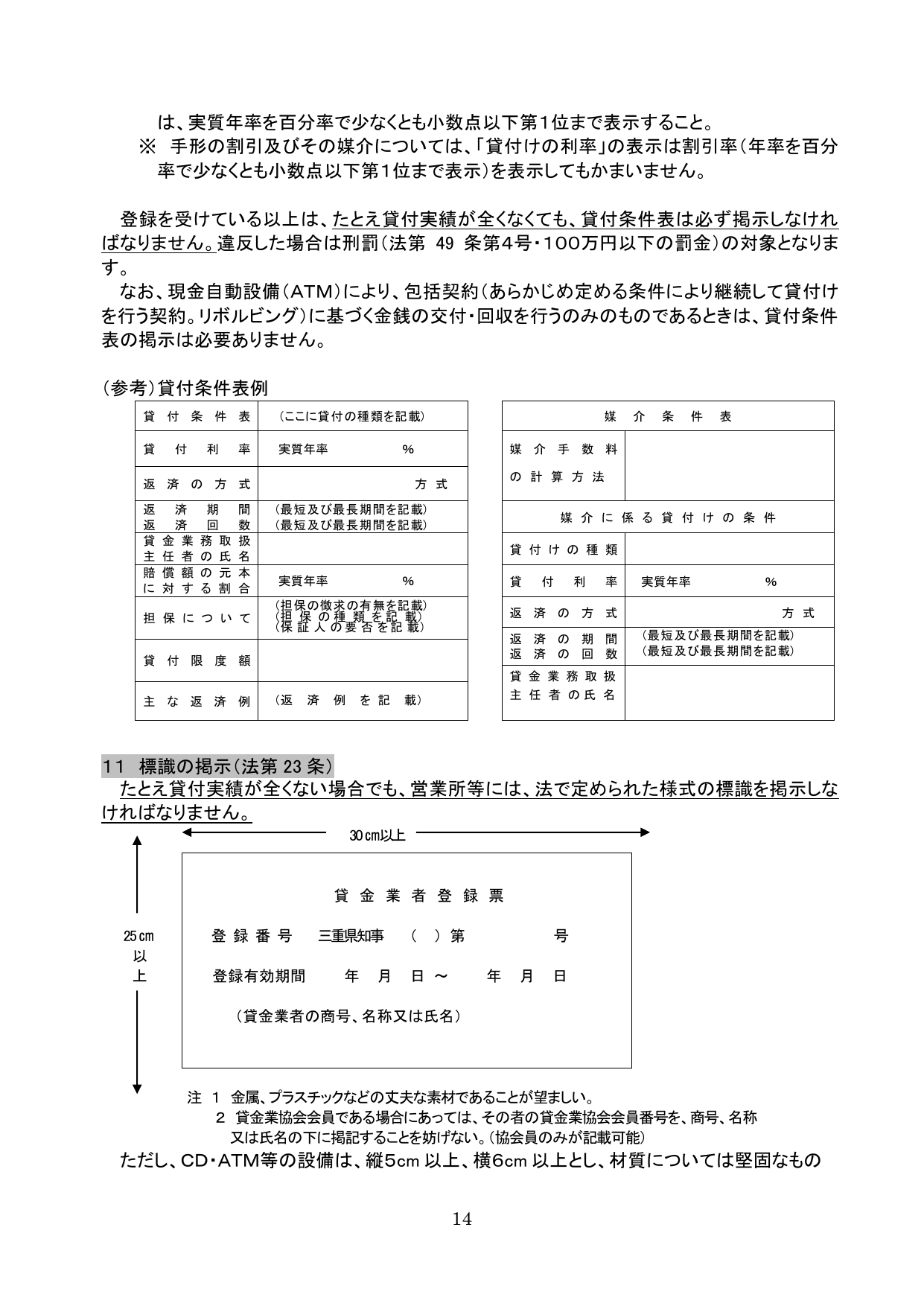

標識の掲示義務(法第23条)

全ての営業所(出張所・連絡所を含む)に、法定様式の貸金業者登録票を見やすい位置に掲示しなければならない。標識のサイズは横30cm以上・縦25cm以上で、金属・プラスチックなどの丈夫な素材が望ましい。登録票には登録番号・有効期間・商号等を記載する。

注意 たとえ貸付実績が全くない場合でも、営業所等には法定様式の標識を掲示しなければならない(貸金業法第23条)。掲示義務違反は行政処分の対象となる。

帳簿の備付け(法第19条)

顧客ごとの貸付けの明細・返済状況等を記録した帳簿を営業所に備え付け、貸付けがなくなった日から10年間保存しなければならない。

業務報告書の提出(年1回)

決算日から3ヶ月以内に業務報告書を登録行政庁に提出する義務がある(貸金業者向け総合監督指針に基づく)。

登録の更新(3年ごと)

登録の有効期間は3年。期限の2ヶ月前から更新申請が可能。更新の登録免許税も150,000円が必要。

まとめ

リース業の許認可は、事業の形態によって必要な手続きが大きく異なる。

- ファイナンスリース:実質的な「貸付け」に当たる場合は貸金業登録が必要(登録免許税150,000円・審査60〜120日)

- オペレーティングリース:取り扱う物品によって古物商許可・特殊車両通行許可等が必要

- サブスク型:通信機器の場合は電気通信事業の届出等が別途必要

共通して重要なのは、事業開始前に「自社の契約構造が貸金業法の適用範囲か」を確認することだ。無登録で貸金業を営んだ場合、刑事罰(10年以下の拘禁刑または3,000万円以下の罰金)の対象となる深刻なリスクがある。

登録後も変更届・標識掲示・帳簿管理・更新申請などの継続義務がある。リース業の許認可手続きや書類作成に不安がある場合は、行政書士への相談が有効だ。申請代行のほか、登録後の変更届・更新申請の管理まで一貫してサポートを依頼できる。無料相談を受け付けている事務所も多いため、まずは相談してみることを推奨する。

許認可ナビ編集部

行政書士・法務専門家と連携し、許認可・行政手続きの正確な情報を提供しています。掲載内容は官公庁の公式情報をもとに作成し、定期的に更新しています。

最終更新:2026年5月14日

相談窓口

「貸金業登録」を専門家に任せたい方へ

行政書士に依頼すると、書類作成から申請まで一括でサポートを受けられます。フォームには「貸金業登録」が自動で入力されます。

貸金業登録 について相談する(無料)✓ 初回相談 無料 / 24時間以内に返信