Guide

USCPA相互承認制度とは?日本の公認会計士がUSCPAを取得する全手順を解説

USCPA相互承認(MRA)の仕組みと日本(JICPA)が現時点でMRA対象外である実態を解説。日本人がUSCPAを取得する場合の受験資格・必要書類・費用(受験料約18〜21万円)・審査期間・よくある失敗パターンを網羅。

この記事でわかること

USCPA(米国公認会計士)と日本の公認会計士の相互承認(MRA)に関心がある方向けの完全ガイドです。

- USCPA相互承認制度(MRA・IQEX)の仕組みと現在のパートナー国一覧

- 重要:日本(JICPA)は現時点でMRA対象外のため、通常の4科目試験が必要

- USCPA受験の費用:学歴審査費2〜5万円+受験料約18〜21万円(4科目)

- 学歴審査からNTS(受験票)取得まで:最短6〜12週間

- よくある失敗パターン(単位不足・NTS失効・科目失効)の対策

- USCPA保有者が日本で活動する場合の法的位置づけ

USCPA相互承認に関するQ&A:対象科目・申請先・免除範囲を直接回答

「uscpa 相互承認」で検索する方が最も知りたい3点を先に回答します。

| 質問 | 回答 |

|---|---|

| 日本のCPA資格でUSCPAを取得できるか(相互承認があるか) | できない。JICPAはNASBAのMRA(相互承認協定)対象外。 2026年時点でMRA対象は豪州・カナダ・アイルランドなど8団体のみ |

| どの科目が免除されるか | 免除なし。 日本の公認会計士でも4科目(FAR・AUD・REG・BAR)全て受験が必要 |

| USCPAの申請先はどこか | NASBA(全米州会計委員会)。nasba.org のポータルから出願・受験申請を行う |

重要 「JICPAはGAAパスポートに加盟している」という情報は正しいですが、GAAパスポートはサービス相互利用の制度であり、試験免除・資格承認の制度ではありません。MRAとは別の仕組みです。

以下では、MRAによる相互承認が使えない日本人・日本の公認会計士が通常の4科目ルートでUSCPAを取得する全手順を解説します。

USCPA相互承認制度で何が変わるか:日本との対照一覧

「uscpa 相互承認」で検索する方の多くが本当に知りたいのは、「MRA制度を日本人・日本の公認会計士が実際に使えるか」という実務的な答えです。以下に、4つの視点から対照表でまとめます。

① 試験免除科目一覧

| 条件 | USCPA取得に必要な試験科目 |

|---|---|

| MRA対象国のCPA保有者(豪州・カナダ・アイルランド等8団体) | IQEX(1科目のみ) — FAR/AUD/BAR の3科目が免除され、REG相当の1科目のみ |

| 日本の公認会計士(JICPA) | 4科目全て必要(FAR・AUD・REG・BAR)— JICPAはMRA対象外のため免除なし |

| その他の外国公認会計士(MRA未締結) | 原則4科目全て必要 |

② 日本での登録手続き・費用(USCPA取得後に日本で活動する場合)

| 活動内容 | 必要な手続き | 概算費用 |

|---|---|---|

| 日本法人の法定監査 | 日本のCPA試験合格+JICPA登録が別途必要 | JICPA年会費 約12万円/年 |

| 税務申告書の作成・代理 | 税理士資格(または公認会計士経由での税理士登録) | 税理士登録費 約3万円 |

| 会計コンサル・管理会計 | 資格不問(USCPAが実務信頼の根拠) | 費用なし |

| 英文財務諸表の作成・解釈 | 資格不問(USCPAが対外的信頼の根拠) | 費用なし |

ポイント USCPA保有者が日本で「法定監査」を行うには、金融庁(FSA)による外国資格認定が必要です。2026年時点でこの認定例はなく、実質的に日本のCPA試験を別途受験するルートが現実的です。

③ 業務範囲の違い(日本CPA vs USCPA)

| 業務領域 | 日本の公認会計士 | USCPA保有者(日本在住) |

|---|---|---|

| 日本法人の法定監査 | 可(独占業務) | 不可(FSA認定なし) |

| 米国基準(US GAAP)財務諸表の監査 | 不可(日本基準のみ) | 可(米国登録の場合) |

| 日本での税務代理 | 可(税理士登録後) | 不可(税理士法に基づく別資格が必要) |

| 国際会計コンサル・内部統制 | 可 | 可 |

| 外資系企業の財務アドバイザー | 可 | 可(英語・US GAAP知識が強み) |

④ 実務経験年数の換算ルール

多くの州でUSCPAライセンス登録には1〜2年の会計実務経験が必要です(試験合格だけではライセンスは付与されない)。

| 日本での実務経験の種類 | USCPA取得要件への算入 |

|---|---|

| 監査法人での監査業務 | 多くの州で認められる(監督CPAの署名が必要) |

| 税理士事務所での税務業務 | 州Boardの審査次第(一部の州は認める) |

| 一般企業での経理・財務業務 | 州Boardの審査次第(経験証明書の提出が必要) |

注意 実務経験の認定は州(Jurisdiction)によって異なります。日本在住のまま経験を積む場合、受験した州のBoard of Accountancyに事前確認してください。

USCPA相互承認制度(MRA)とは

USCPA(米国公認会計士、英: Certified Public Accountant)は、全米州会計委員会(NASBA)と米国公認会計士協会(AICPA)が認定する会計専門資格です。世界150か国以上で約43万人が保有する国際的な認知度を持ちます。

相互承認制度(Mutual Recognition Agreement、以下MRA)とは、NASBAが特定の外国会計士団体と締結した協定で、対象国のCPA資格保有者が「IQEX(国際資格試験)」という簡略化された1科目のみを受験することでUSCPAライセンスを取得できる制度です。通常のUSCPA試験が4科目(FAR・AUD・REG・BAR)で構成されているのに対し、MRA対象者はIQEX(REGセクション相当)を合格するだけで済みます。

JICPAは2009年にGAA(グローバル・アカウンティング・アライアンス)に加盟しており、GAAパスポートと呼ばれる会員サービス相互利用の仕組みには参加しています。しかし、NASBAとのIQEX/MRA協定は締結していないため、日本の公認会計士はMRAの優遇制度を使えず、他の日本人受験者と同様に4科目すべての試験を受験する必要があります。

公認会計士が関係する業種・許認可

重要:日本(JICPA)はMRAパートナー国ではない

2026年5月時点で、NASBAのIQEX/MRA対象となっているのは以下の会計士団体です。日本(JICPA)はこのリストに含まれていません。

- CPA Australia(オーストラリア)

- Chartered Accountants Australia and New Zealand(CAANZ)

- CPA Canada(CPAC)(カナダ)

- Chartered Accountants Ireland(CAI)(アイルランド)

- Instituto Mexicano de Contadores Públicos(IMCP)(メキシコ)

- Institute of Chartered Accountants of Scotland(ICAS)(スコットランド)

- South African Institute of Chartered Accountants(南アフリカ)

- Hong Kong Institute of Certified Public Accountants(HKICPA)(香港)

重要 JICPAはGAA(グローバル・アカウンティング・アライアンス)メンバーですが、GAAパスポートはサービス相互利用の制度であり、試験免除・資格承認の制度ではありません。日本の公認会計士がUSCPAを取得するには、通常の4科目試験が必要です。

USCPA受験が可能な全米55管轄区域:日本人が選べる州・準州一覧

NASBAのMRA対象は特定の外国会計士団体に限られますが、USCPA試験(4科目・通常ルート)は日本人を含む全世界の受験者に全55管轄区域が開放されています。「どの州で受験すればよいか」が日本人受験者の主要な選択ポイントです。

ポイント 全55管轄区域(50州+コロンビア特別区+グアム等の準州)のすべてで受験資格を満たせば申請可能です。ただし受験資格の単位要件・在籍要件が州ごとに異なるため、日本人に有利な州を選ぶことが合格への近道です。

日本人受験者に選ばれやすい管轄区域(単位要件が比較的緩い州)

| 管轄区域 | 最低単位数 | 市民権・居住要件 | 特徴 |

|---|---|---|---|

| コロラド州 | 120単位 | 不要 | 日本人利用者が最多。単位要件が最低水準 |

| ニューハンプシャー州 | 120単位 | 不要 | コロラド同等の要件 |

| グアム(準州) | 120単位 | 不要 | 太平洋地域、日本語サポートあり |

| モンタナ州 | 120単位 | 不要 | 単位要件が低く日本人にも人気 |

| バージン諸島(準州) | 120単位 | 不要 | 同上 |

受験資格で注意が必要な管轄区域

| 管轄区域 | 要件の特徴 |

|---|---|

| 多数の州(ニューヨーク・カリフォルニア等) | 150単位が必要(日本の大学卒のみでは不足するケースが多い) |

| 一部の州 | 米国市民権または永住権を受験要件とする場合あり |

注意 受験した管轄区域で「ライセンス(CPA登録)」を取得する場合は、そこに居住または就労している必要があります。受験(Exam)と免許(License)は別プロセスです。日本在住者は「試験合格」まで取得後、ライセンス申請は就職先の州で行うのが一般的です。

全55管轄区域の公式一覧は NASBA公式サイト で確認できます。

申請前の準備

受験資格(学歴・単位要件)の確認

USCPA試験の受験資格は出願する州(Jurisdiction)によって異なります。日本人受験者に多く選ばれる州の共通要件は以下のとおりです。

| 要件 | 内容 |

|---|---|

| 学歴要件 | 4年制大学卒業(一部の州は高卒・短大卒でも可) |

| 会計単位(Accounting Hours) | 24〜30単位 |

| ビジネス単位(Business Hours) | 24単位 |

| 総単位数(Credit Hours) | 120〜150単位(州によって異なる) |

ポイント 日本の大学で取得した単位は、NIES(National Association of Credential Evaluators)等の学歴評価機関で米国基準に換算してもらう必要があります。日本の「1単位」が米国基準の「1クレジット」に換算されるとは限りません。

出願州の選定

日本在住者が選びやすい州の比較です(2026年時点の情報。出願前に必ず最新要件を確認してください)。

| 州 | 総単位要件 | 特徴 |

|---|---|---|

| Colorado | 120単位 | 単位要件が比較的緩やか |

| Illinois | 150単位 | 会計単位数が少なめに設定 |

| Montana | 120単位 | 高卒でも受験可能な珍しい州 |

| Guam | 150単位 | 英語試験の特別配慮あり |

注意 州の要件は随時変更されます。NASBAまたは各州Board of Accountancyの公式サイトで最新の情報を必ず確認してください。

NASBAアカウントの作成と出願準備

受験州が決まったら、nasba.orgでNASBAアカウントを作成します。学歴審査(NIES等への依頼)と出願は同時並行で進めると効率的です。アカウント作成後にNASBAポータルで出願申請書を記入し、出願料を支払います。出願料は州によって異なりますが、$70〜$250(約1〜3.5万円)程度が一般的です。

必要書類一覧

■ USCPA出願に必要な書類(出願州によって異なる)

| 書類 | 詳細 |

|---|---|

| 大学の成績証明書・卒業証明書 | 日本の大学から英文で発行。「認証付き公式書類」が必要 |

| NIES(学歴評価)報告書 | 日本の学歴を米国基準に換算した評価書。審査に4〜8週間かかる |

| パスポートコピー | 写真付き本人確認書類 |

| 出願申請書 | NASBAポータルでオンライン記入 |

| 出願料 | 州によって**$70〜$250**程度 |

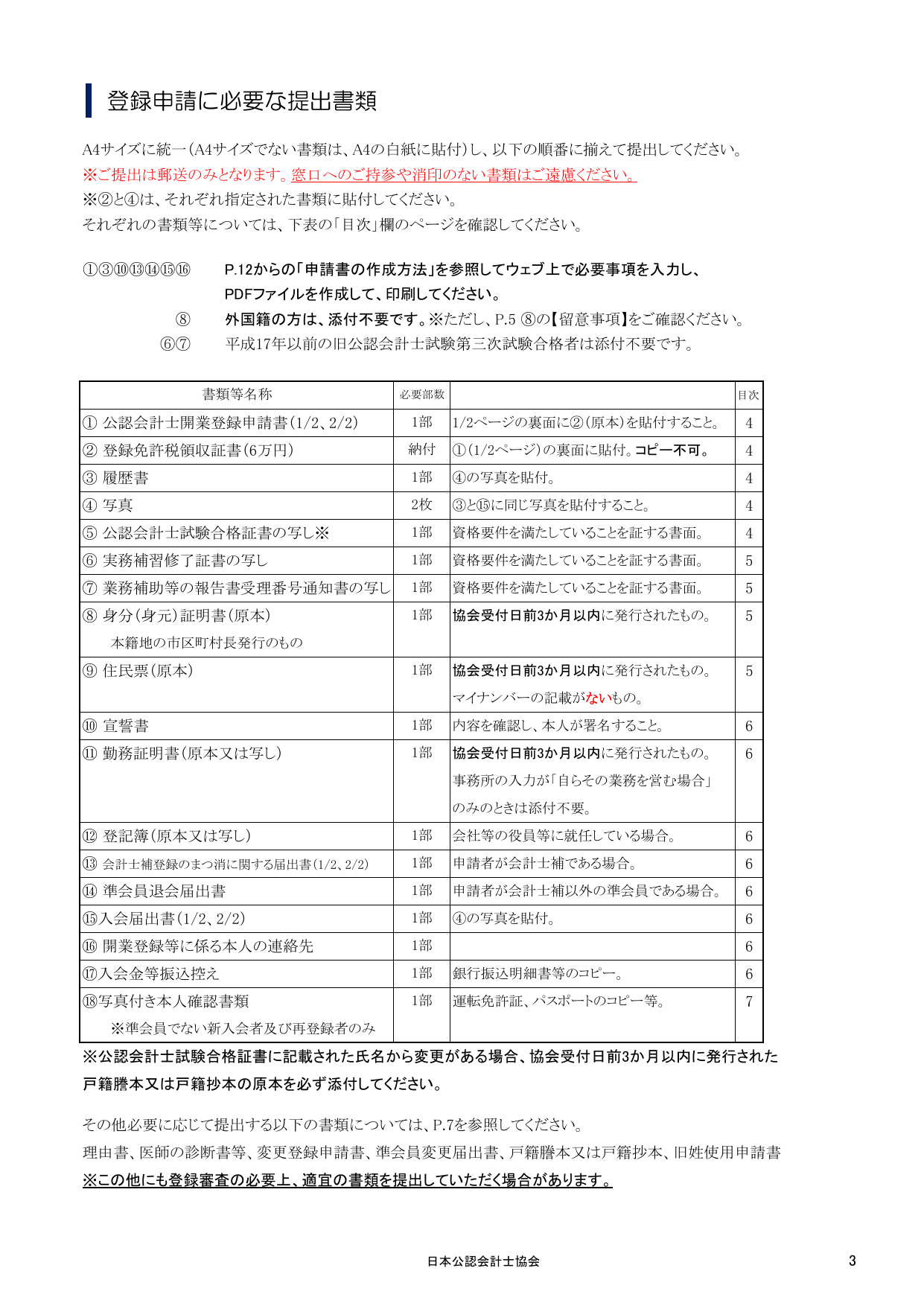

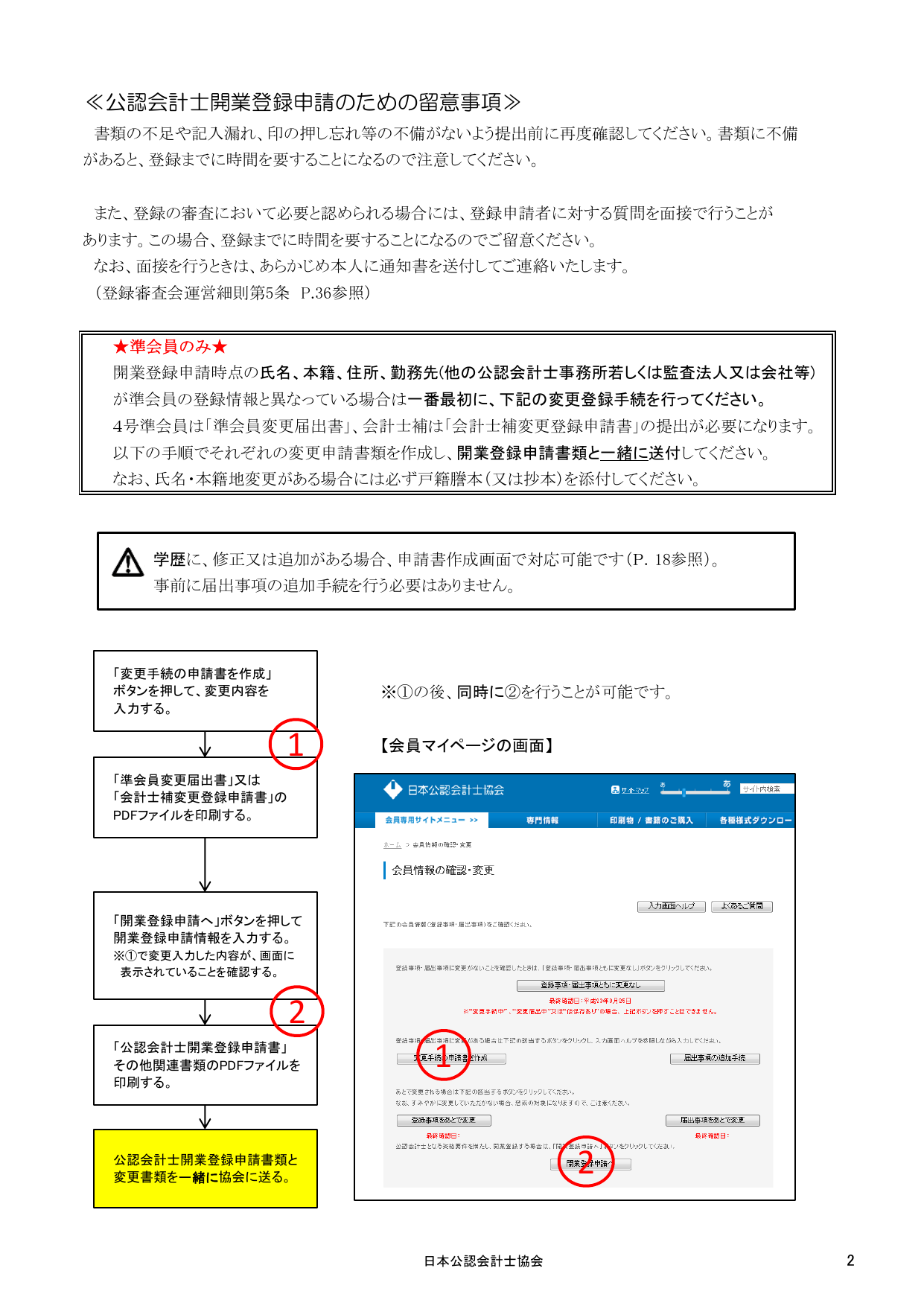

■ 日本の公認会計士開業登録に必要な書類(JICPA登録申請)

日本の公認会計士として開業登録する際、JICPAに以下の書類を提出します(主要書類を抜粋)。

- ①公認会計士開業登録申請書(1/2・2/2)

- ②登録免許税領収証書(6万円)

- ③履歴書・④写真(2枚)

- ⑤公認会計士試験合格証書の写し

- ⑥実務補習修了証書の写し

- ⑦業務補助等報告書受理番号通知書の写し

- ⑧身分証明書(本籍地市区町村長発行、協会受付日前3か月以内の原本)

- ⑨住民票(原本・マイナンバー記載なし)

- ⑩宣誓書・⑪勤務証明書 など全18種類

受験資格の欠格事由と注意点

NASBAのUSCPA試験・IQEXには、以下の場合に受験資格が取り消されます(Rescinded Eligibility)。

- 申請書に虚偽記載・詐称があった場合

- 学歴・単位要件を満たしていない状態で申請した場合

- 不正行為(Candidate Misconduct)・著作権侵害が発覚した場合

重要 試験料は原則として返金されません(Fees are not refundable)。出願前に単位要件を学歴評価機関に確認してから手続きを進めてください。

また、日本の公認会計士法において、「公認会計士」の名称は日本公認会計士協会の開業登録が完了するまで使用できません(公認会計士法第26条)。登録前に名称を使用した場合、公認会計士法違反となり罰則の対象となります。

USCPA取得の流れ(STEP1〜6)

STEP 1:受験州の選定と単位要件の確認(目安:1〜2週間)

出願する州(Jurisdiction)を決め、NASBAまたは各州Board of Accountancyの公式サイトで受験要件を確認します。単位が不足している場合は「単位取得プログラム」で補うことができます。

STEP 2:学歴審査(NIES等への依頼)(目安:4〜8週間)

日本の大学から英文成績証明書・卒業証明書を入手し、NIES(National Association of Credential Evaluators)等の学歴評価機関に評価依頼を送ります。NASBAポータルから手続き可能です。費用は2〜5万円程度。

STEP 3:NASBAへの出願・受験料支払い(目安:1〜2週間)

nasba.orgでアカウントを作成し、出願申請書を記入します。出願料と受験料(各科目**$300〜350程度**)を支払います。

STEP 4:NTS(Notice to Schedule)の受取(目安:2〜4週間)

出願が承認されると、NTS(受験予約通知)が発行されます。NTSの有効期限は6ヶ月です。この期間内に試験を予約・受験する必要があります。

STEP 5:Prometricで試験予約・受験(NTS受取後)

NTSを受け取ったら、Prometric(プロメトリック)で試験会場・日程を予約します。日本でも受験可能です(東京・大阪のPrometricテストセンター)。試験は4科目(FAR・AUD・REG・BAR)。各科目の合格スコアは75点以上。

STEP 6:合格後のライセンス申請(目安:2〜3ヶ月)

4科目すべてに合格後、出願した州のBoard of Accountancyへライセンス申請を行います。多くの州で1〜2年の実務経験(監査法人・会計事務所等)が必要です。

費用と審査期間のまとめ

| 項目 | 金額(目安) | 備考 |

|---|---|---|

| 学歴審査費(NIES等) | 2〜5万円 | 機関・依頼内容による |

| 出願料(Application Fee) | 1〜3.5万円($70〜$250程度) | 州によって異なる |

| 受験料(Exam Fees) | 約18〜21万円($300〜350×4科目) | 為替レートにより変動 |

| 試験教材・予備校費用 | 30〜80万円 | 独学か予備校かによる |

| ライセンス申請料 | 1〜5万円($100〜$350程度) | 州によって異なる |

| 合計(目安) | 約60〜120万円以上 | 予備校費用・諸経費含む |

審査・受験のタイムライン:

- 学歴審査(NIES):4〜8週間

- 出願承認〜NTS発行:2〜4週間

- NTS有効期限:発行から6ヶ月(この期間内に受験必須)

- 合格後ライセンス申請〜取得:2〜3ヶ月

日本の公認会計士登録について詳しく見る

よくある失敗パターン5選

USCPA受験・取得において多くの受験者が陥る失敗パターンです。

① 単位要件を過小評価して出願後に不足が発覚する 受験州の「会計単位」「ビジネス単位」要件を事前確認せずに出願し、学歴審査でNGが出るケースです。日本の大学で会計を専攻していても、科目の読み替えで単位が不足する場合があります。対策:NIESや学歴評価機関への事前相談を行ってから出願してください。

② NTSの有効期限(6ヶ月)内に試験を受けられない 学習が間に合わず、NTS(受験予約通知)の有効期限内に試験を受けられなかったケースです。期限を過ぎると再出願が必要になり、受験料も再度支払いになります。対策:NTS受領後は速やかにテストセンターを予約し、試験スケジュールを確定してください。

③ 「日本のCPAならIQEXで受験できる」という誤解 現時点(2026年)でJICPAはNASBAのIQEX/MRA対象ではありません。日本の公認会計士であっても通常の4科目試験が必要です。MRA制度の「対象外」を理解した上で受験計画を立ててください。

重要 受験料・出願料は原則として返金されません。準備が整ってから出願することを強くお勧めします。

④ 合格スコアの有効期限(30ヶ月)を過ぎてしまう USCPAは一部科目に合格しても、30ヶ月(2年6ヶ月)以内に残りの科目を合格しないと先の合格科目が失効します(Rolling 30-Month Window)。4科目のペース配分を計画的に設定してください。

⑤ ライセンス取得に必要な実務経験が不足している 多くの州で、CPAライセンス取得には試験合格に加えて1〜2年の実務経験(監査法人・会計事務所等での勤務)が必要です。試験に合格しても実務経験がなければライセンスは取得できません。

JICPAのGAAパスポート制度(実際に使える国際会員サービス)

JICPAは2009年にGAA(グローバル・アカウンティング・アライアンス)に加盟しました。GAAとは10か国の主要会計士団体による連合体(AICPA・CAANZ・CPA Canada・HKICPA・CAI・ICAEW・ICAS・IDW・JICPA・SAICAが参加)です。

GAAパスポートとは、GAA加盟国に出張・駐在する際に、その国のGAA加盟団体が提供する会員向けサービスを相互利用できる制度です。具体的には以下のサービスが利用可能です:

- 雑誌・電子ニュースレターの購読(会員価格)

- 研修・セミナーへの会員価格での参加

- 図書館・情報サービスの利用

- ネットワーキングイベントへの参加

ただし、GAAパスポートは試験免除・資格承認の制度ではありません。JICPA会員がAICPAの正式会員になるためには、通常のUSCPA試験合格(4科目)とライセンス要件を満たすことが必要です。GAAパスポートはあくまで海外勤務・出張時の情報アクセス支援ツールとして活用してください。

USCPA保有者が日本で活動する方法

USCPAを保有する方が日本で会計・監査業務を行う際の法的位置づけを解説します。

日本での「公認会計士」名称使用は禁止 公認会計士法(第26条)により、日本の公認会計士資格を持たない者が「公認会計士」の名称を使用することは禁じられています。USCPAは米国の資格であり、日本の公認会計士資格とは別物です。

法定監査業務は不可 日本の会社法・金融商品取引法に基づく法定監査は、日本の公認会計士または監査法人のみが行えます。USCPAのみでは日本の法定監査業務はできません。

コンサルティング・アドバイザリー業務は可能 ただし、以下の業務はUSCPA保有者も携わることができます:

- 財務コンサルティング・管理会計アドバイザリー

- 国際会計(IFRS・US GAAP)に関するアドバイザリー

- M&A・企業価値評価における財務デューデリジェンス

- 外資系企業の内部監査・リスク管理

日本の公認会計士資格を取得するには USCPAを保有していても、日本の公認会計士試験(短答式・論文式)を受験し、合格・実務経験・修了考査を経る必要があります。一部試験科目で免除規定が適用される場合があります(公認会計士法施行令)。詳細は金融庁・公認会計士・監査審査会(CPAAOB)の公式情報を確認してください。

日本の公認会計士登録後の義務

日本の公認会計士として登録後、以下の義務があります(JICPAおよび公認会計士法の規定)。

■ 継続的専門能力開発(CPE・継続研修) JICPAは会員に対して毎年一定時間の継続研修を義務付けています。研修時間数が不足した場合、会費割増等の措置が取られます。

■ 変更登録届出 氏名・住所・勤務先等に変更があった場合は、速やかにJICPAへ変更届出を行う必要があります。

■ 掲示義務(公認会計士事務所として開業の場合) 公認会計士事務所として開業した場合、事務所の見やすい場所に「公認会計士事務所である旨の標識」を掲示する義務があります(公認会計士法施行規則による)。

■ 廃業届 業務を廃止する場合は、JICPAへ廃業届を提出する必要があります。

USCPAについては、取得した州のBoard of Accountancyの規則に従い、CPE(Continuing Professional Education)(通常2年間で80時間)を履修してライセンスを更新・維持します。

まとめ

USCPA相互承認制度(MRA)は、特定の外国会計士資格保有者がIQEXという簡略化された試験でUSCPAを取得できる制度です。しかし2026年時点では日本のJICPAはMRAの対象外のため、日本人・日本の公認会計士がUSCPAを取得するには通常の4科目試験(FAR・AUD・REG・BAR)を受験する必要があります。

費用は受験料だけで約18〜21万円(4科目合計)、予備校費用等を含めると総額60〜120万円以上が一般的です。学歴審査から最初の受験まで最短でも8〜12週間程度を見込んでください。

USCPA保有者が日本で活動する場合も、日本の「公認会計士」名称使用や法定監査業務は制限されています。両資格の取得を検討している方は、学習量・費用・期間を十分に計画した上で取り組んでください。

まとめ 出願前の単位要件確認・学歴審査は必須です。手続きの複雑さや要件の最新情報については、USCPA予備校や国際資格に詳しいキャリアアドバイザーへの相談も有効です。

許認可ナビ編集部

行政書士・法務専門家と連携し、許認可・行政手続きの正確な情報を提供しています。掲載内容は官公庁の公式情報をもとに作成し、定期的に更新しています。

最終更新:2026年5月3日

相談窓口

「公認会計士登録」を専門家に任せたい方へ

行政書士に依頼すると、書類作成から申請まで一括でサポートを受けられます。フォームには「公認会計士登録」が自動で入力されます。

公認会計士登録 について相談する(無料)✓ 初回相談 無料 / 24時間以内に返信